Les paramètres:

- Emprunt hypothécaire: 100 000 $

- Taux d’intérêt de l’emprunt: 7,0 %

- Horizon de placement: 30 ans

- Taux marginal d’imposition: 46 %

- Taux de rendement du RÉER: 8 %

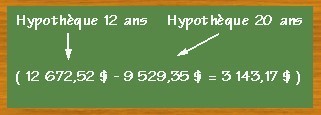

Au premier abord, il semble que l’on doit calculer le gain de placement en utilisant la différence des remboursements hypothécaires. On aurait donc à investir 3143,17$/année soit:

Il faut pourtant comparer du net avec du net. Si on discute de l’idée de rembourser l’hypothèque plutôt que de contribuer au RÉER, il faut comparer le paiement net de 3 143,17$ avec une contribution nette au RÉER de 3 143,17$. Ce montant résulte d’une contribution brute de 5 820,69$, dont on retranche la déduction de 2 677,52$ (5820.69$ X 46% d’impôts).

La valeur, dans 12 ans, de cette contribution annuelle de 5 820,69$, placée à 10% est de 124 471,29$. La valeur de cette somme, après un 18 ans supplémentaire, soit 30 ans après l’achat de la maison est de 692 050$.

| SCÉNARIO 1 | SCÉNARIO 2 |

| Amortissement sur 12 ans | Amortissement sur 20 ans |

| Paiement de 12 672$/année durant 12 ans | Paiement de 9 529,35 $/année durant 20 ans |

| Aucune contribution au RÉER durant 12 ans | Une contribution brute au RÉER de 5 820,69 $/année pendant 20 ans. |

|

Une fois l’hypothèque remboursée, on cotise au RÉER 12 672,52 $ / année durant 18 ans.

|

La cotisation nette est de 3143,17 $/année, soit 5820,69 $ – 2677,52 $ (impôts reportés).

Après remboursement de l’hypothèque, on contribue 12 672,52 $ / année durant 10 ans.

|

| Valeur du RÉER dans 30 ans 474 585,87 $ | Valeur de RÉER dans 30 ans: 842 992,57 $ soit 77,6% de plus que le scénario 1! |