Bonjour à tous ! ! Restons zen malgré ce début d’année difficile pour les marchés boursiers !

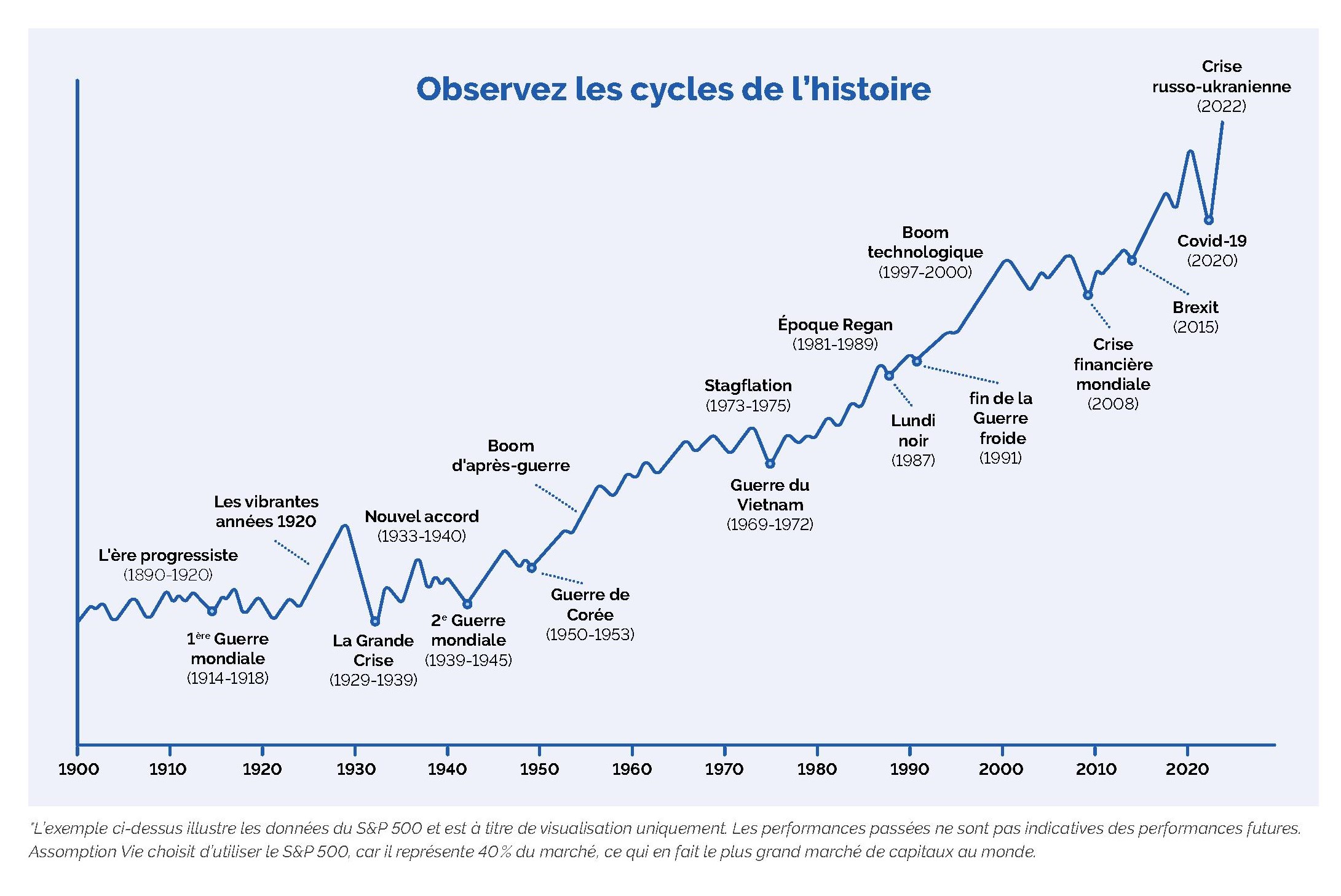

La récente volatilité des marchés, accentuée par la guerre des tarifs douaniers, peut naturellement susciter des inquiétudes. Cependant, il est essentiel de garder en tête que les marchés traversent régulièrement des périodes de turbulence, et l’histoire nous a montré qu’ils finissent par se stabiliser et progresser sur le long terme. Nous utilisons ce document d’un de nos fournisseurs qui démontre clairement qu’à long terme, les placements boursiers sont payants si on ignore les fluctuations du marché.

La récente volatilité des marchés, accentuée par la guerre des tarifs douaniers, peut naturellement susciter des inquiétudes. Cependant, il est essentiel de garder en tête que les marchés traversent régulièrement des périodes de turbulence, et l’histoire nous a montré qu’ils finissent par se stabiliser et progresser sur le long terme. Nous utilisons ce document d’un de nos fournisseurs qui démontre clairement qu’à long terme, les placements boursiers sont payants si on ignore les fluctuations du marché.

Les hauts et les bas de la volatilité¹

La volatilité est une partie essentielle du risque que les investisseurs prennent pour générer des rendements fructueux. Sans volatilité, il n’y a pas de risque, et sans risque, il n’y a pas de récompenses. Bien que l’observation de ces fluctuations sur le marché puisse être stressante, voici quelques conseils pour vous aider à naviguer à travers les vagues de la volatilité.

Restez calme et ne lâchez pas.

L’observation des marchés, surtout en période de volatilité, peut rendre nerveux tous les investisseurs, même les meilleurs. Au lieu de prendre des décisions sous le coup de l’émotion, assurez-vous que vos investissements sont bien équilibrés. Une bonne diversification atténue l’impact des grandes fluctuations. Au lieu de vous inquiéter de ce que vous ne pouvez pas contrôler (les marchés), investissez dans des portefeuilles bien diversifiés qui correspondent le mieux à vos échéances, à votre tolérance au risque et à vos objectifs financiers.

| La reprise fait partie de la volatilité. En examinant l’histoire, vous verrez que les marchés ont toujours été capables de se rétablir. Maintenir le cap avec vos investissements, tout en suivant les événements à court terme, peut créer un tourbillon d’émotion, mais cela s’avère généralement payant à long terme. |

Gardez le cap

Vous ne saurez jamais quand le marché atteint ses plus hauts ou ses plus bas sommets. Essayer de prédire ses variations est impossible. Par conséquent, essayer d’anticiper les marchés ne devrait pas être votre stratégie de placements principale. Votre stratégie idéale est d’investir tôt, de maintenir le cap et de récolter les fruits des meilleurs jours sur les marchés.

Dans ces moments d’incertitude, il est important de revenir aux fondamentaux de votre stratégie d’investissement : une approche disciplinée, diversifiée et alignée sur vos objectifs à long terme. Les fluctuations à court terme ne doivent pas dicter vos décisions financières. Au contraire, elles peuvent représenter des opportunités pour les investisseurs patients et bien positionnés. Si dans votre portefeuille, vous pensez avoir besoin d’une partie de vos placements dans un horizon de moins de 3 ans, contactez-nous afin de sécuriser cette portion de votre portefeuille. Nous disons toujours qu’un placement ayant un horizon de moins de 3 ans ne devrait pas être dans les marchés boursiers.

Vous avez un portefeuille de placement qui sera votre revenu de pension. Cela fait des années que vous épargnez et avez peur de ce qui arrive présentement. Pourquoi ne pas protéger ce futur revenu de pension dans un produit à revenus garantis² qui intègre plusieurs garanties à l’intérieur du produit². De plus, nous aimons cette option, car c’est l’assureur qui prend le risque des marchés boursiers.

Cette option offre une valeur garantie² qui servira au calcul de la rente au moment de la retraite. Cette valeur garantie augmente de 4% par année, peu importe la fluctuation des marchés boursiers. Elle est constituée de la somme investie plus 4% de cette somme investie comme boni² pour chaque année sans retrait et jusqu’à un maximum de 20 ans. Si les placements font de meilleurs rendements que le 4% de boni², il y a alors une réinitialisation² possible à chaque 3 ans à la valeur marchande plus élevée si c’est le cas. C’est un peu le meilleur des deux mondes. Investir dans de bons fonds et avoir la sécurité d’une plus-value chaque année, peu importe les fluctuations de la bourse. Au moment de la retraite, on transforme ce compte en revenu de retraite qui un produira un revenu à vie. Vous pouvez décider en tout temps de prendre ce revenu de retraite à partir de 55 ans.

En cas de décès, la valeur marchande sera transférée à vos héritiers. Vous avez accès à la valeur marchande en tout temps sans frais si votre situation changeait et exigeait de recevoir plus d’argent. Naturellement, cela affecterait à la baisse le revenu viager, mais l’argent est vraiment toujours à vous et libre de le retirer sans frais.

Brochure Empire Vie et Catégorie 3.0²

Si vous avez des doutes additionnels, ou si vous avez des objectifs de décaissement à court terme, contactez-nous afin de regarder le tout ensemble. Notre travail est de vous guider, de vous rassurer et de vous conseiller.

| Yves Lavigne, A.V.A. Planificateur financier Conseiller en sécurité financière Agent vendeur autorisé des produits d’Épargne Placements Québec Représentant de courtier en épargne collective Inscrit auprès de Mica Capital inc. T: 514 385-3369 |

Sarah-Aude Lavigne T: 514 385-3369 |

Si vous souhaitez que votre adresse courriel soit retirée de nos listes de diffusion, veuillez cliquer sur le bouton «Répondre» inscrivez le mot DÉSABONNEMENT » et transmettez-nous votre courriel. Nous nous chargerons de retirer votre nom de nos listes de diffusion à l’intérieur des 10 jours ouvrables. Merci!

1 Brochure Assomption Vie, 6723-00F, MAR22

2 Pour plus d’information, contactez-moi afin de vous faire parvenir la notice explicative et contrat ainsi que l’aperçu des fonds. Les rendements passés ne sont pas garantis et la valeur liquidative des placements peut varier et les rendements passés peuvent ne pas se reproduire. .